今の高校生や大学生に資産運用の知識はどのくらいあるのだろうか。

先日、知り合いの税理士さんにこんなことを言われました。

「いま、高校や大学で資産運用について教えているのだけど

親御さん自体に投資経験がなかったり

親御さんが投資をしていても、子供に適切な知識を与えていない家庭が多すぎる。

諸外国の同年代のこども達が、日常の中で自然に学んでいる資産運用の知識が

日本のこどもにはほとんど浸透していない。

こんなんじゃ、この先ますます日本という国が発展していくのは難しくなるだろう」と。

たしかに、わたしが資産運用の勉強を始めた20年前、

楽しくお茶や一緒にお買い物をするお友達はいましたが

まわりに投資の勉強をするような同年代はいませんでした。

だから、あれから20年たった今でも日常会話として投資を話題にできる相手は相当限られています。

今では、つみたてNISAやiDecoも少しずつ普及してきて

20年前よりは取り掛かりやすい環境になりつつあるように感じてはいますが

若くて運用年数がたっぷりとれる20~30代ですら、10人中1~2人くらいと言われている昨今。

でも大丈夫。

まわりがどうであれ、資産運用のスタートラインなんて自分で作っちゃえばいいのです。

20年前も、今も一緒。

まずは少しやってみて、

自分に合わなかったらやめたっていいのですから。

我が家のこども(小学生)は、ぼちぼち金融教育を始めています。

こどもの気持ちがのっている時だけにしているので

本当に少しずつですが、金融教育を始めています。

そんな中で、こちらの本がとても参考になりました。

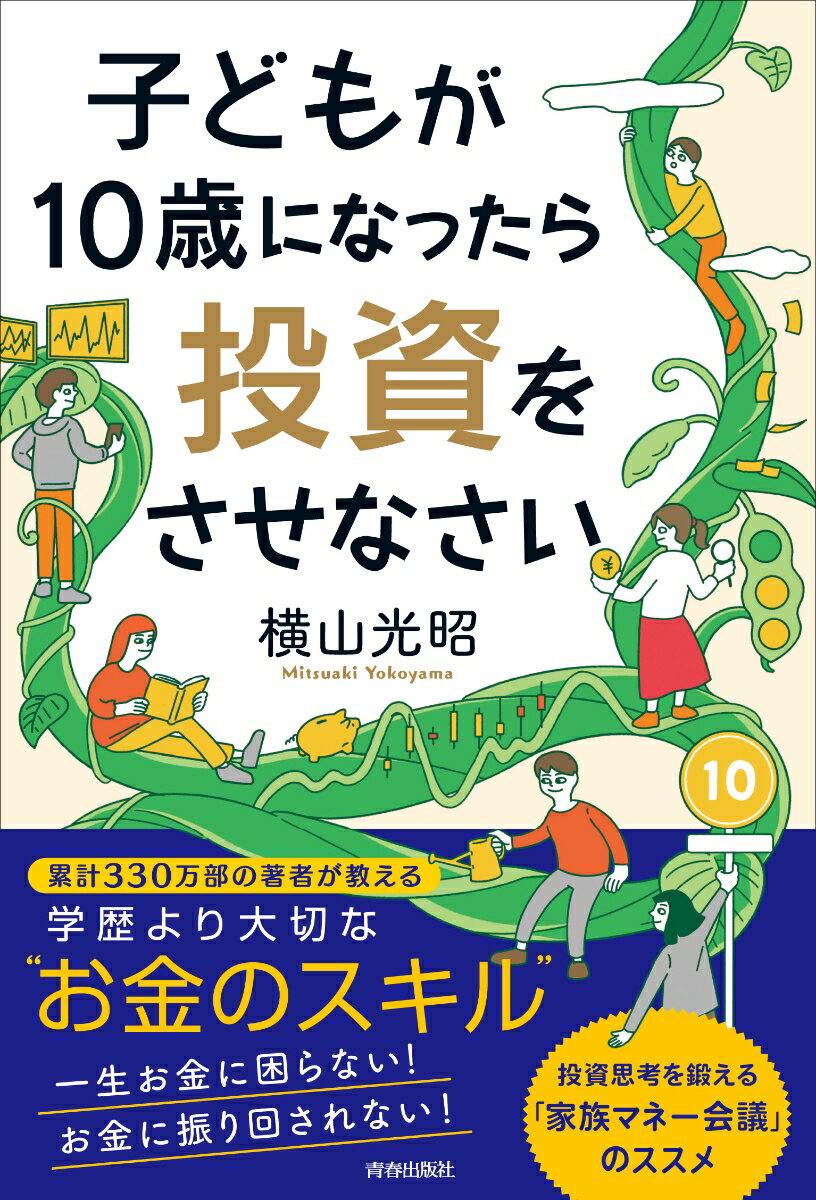

『子どもが10歳になったら投資をさせなさい』

この本を読んでみて、特に面白いと感じたポイント3つをご紹介します。

なるほどと思いました。

小学生ならできそうです。

例えば、「八景島シーパラダイスへ家族4人で行く」なら

・どのような交通手段で行くのか

・交通費はいくらかかるのか

・施設の入場料はいくらか

・食事はどうするか

など、予算内でより面白く

どこを低コストにして、どこにお金をかけたらより楽しめそうか。

話し合いながら決めてもらうのです。

うまくいってもいかなくても

子供は自分で立てた計画で旅行する喜びを知り、

また大人の方も

子どもからこちらが驚くような発想が出てきたりすれば

より一層楽しむことができます。

やることは、大人とほぼ一緒です。

・使う口座

・貯める口座

・増やす口座

増やす口座は、「長期・分散・積立」をキーワードに低コストなインデックスファンドを積み立てる。

我が家の金融教育もこのような感じで進めています。

【こどもの資産運用】こどもがお金持ちになってみたいと言ってきたら?

これはちょっと目から鱗が落ちました。

こういう考え方もあるのかと。

大学は本人が行きたくて行く場所です。

学費についても自分のこととして認識しておくのは、とてもいいことだと思いました。

実際に一部でも自分が払っているという自覚があれば、サボるなんてもったいなくてできないですもんね。

今までこのような発想はありませんでしたが、我が家も家族で話し合い、何割か本人に負担してもらおうと考えています。

まとめ

これからゆっくりと

こどもに金融教育を始めてみようと思っている方には

とても参考になる良書だと思います。

まだまだ、我が家でも試してみたいこと、紹介したいことがたくさん載っていますので

よろしければ読んでみてください。

最後に、この本の中でわたしの心にぐっと来た言葉を紹介します。

「不労所得は、不労の所得じゃない」

「投資についてたくさん勉強して、何度も失敗してやっと得たお金」

「だから、不労の所得じゃないんですよ」

心に沁みます。