こんにちは。ゆったりこ(@yuttaricoo)です。

最近、「楽天SCHD」や「sbi-SCHD」がはやってますよね。

先に楽天証券から「楽天SCHD」が発売されて、瞬く間に数百億円規模の買いが入り驚きました。

みなさん、配当金をもらいながら日々の生活を楽しみたいですもんね。

そして最近、SBI証券も「sbi-SCHD」を発売し話題になっています。

中身はほとんど変わらず同じ米国ETFに投資していく方針ですが、違いが3つあります。

1.コストは「sbi-SCHD」の方が安い。

2.決済日の時期が違う。

3.「sbi-SCHD」は投信マイレージポイントが付く。

以上のことを考慮して、当初、来年から「sbi-SCHD」を使って配当金を受け取り続けていく計画を考えていました。

しかしながら、熟慮を重ね、下記の理由から自前マネーマシンを作り、そこから配当金を出し続けてもらうという作戦に変更することにしました。

今回は来年から始まる自前マネーマシン作りについて書いていこうと思います。

なぜ、マネーマシンを作ろうと思ったのか?

20代前半から資産運用を始めて20年以上。

投資の開始当初から、60歳からの少しリッチな老後生活を目的にコツコツこつこつ積み立て投資を続けてきました。

40歳過ぎから、サテライトとして高配当株投資を開始。

インデックス投資で増えた利益の一部を高配当投資に充て、こちらでも一気に買うことはなく、株価が落ち着いたところを狙いつつ、コツコツ少額ずつ積み立て投資を継続しました。

高配当株投資も目的の年間配当金に達し、ひと段落。

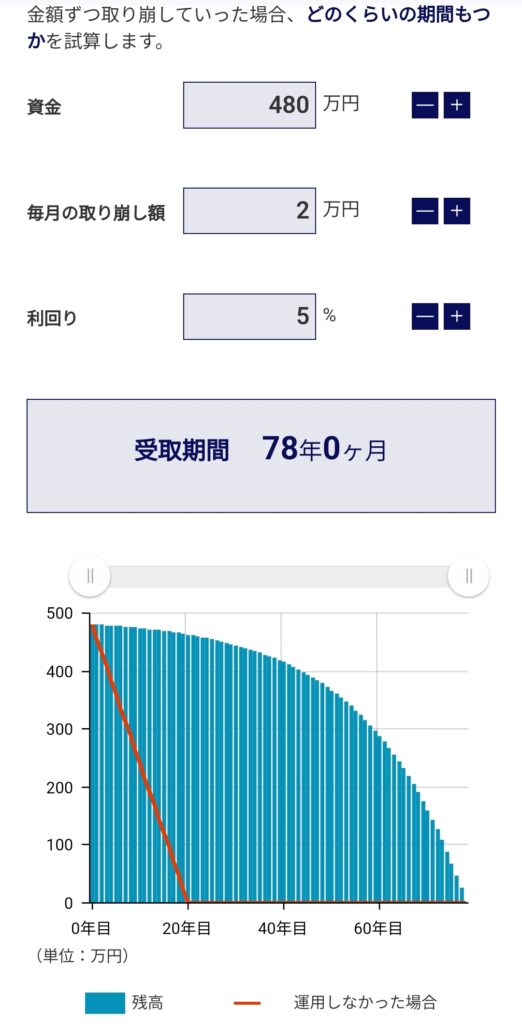

そんな頃に、しばらく使う予定のない投資信託を480万円分見つけました。

インデックス投信でしたので、そのまま保有し続け運用で数字を増やしていくのでも全然かまいませんでしたが、

物は試しで、この480万円分の投信を新NISAに移して、毎年5%ずつ配当金として受け取り続けたらどのくらいもつのだろうとシミュレーションしてみたところ・・・

驚きのシミュレーション結果。

えっ?! 78年もつの?!!

引用:ウェルスアドバイザー

78年とは驚きです。

これから78年も健康を維持して生きていられる自信はあまり・・(笑)

よく世間では、アメリカの有名な調査結果をもとにFIRE後の取り崩しルールとして「4%ルール」をあげていますが、

わたしはキリのいいところで5%として少し多めに計算したのに、この取り崩し期間とは本当に驚きました。

まとめ。

上記の理由で、このしばらく使う予定のない投資信託は

配当金として受け取ってもいいんじゃないか?

家族の今の生活を潤わせる資金の一部にあててもいいのではないか?

という気持ちになりました。

というわけで、来年の新NISAの成長投資枠として、まず240万円分をコツコツ移していきたいと思います。

移動先は、SBI証券の「sbi-v-全米株式」インデックスファンドです。

コストも抑えられていて、純資産額も数千億円と十分。

人気もあるようでランキングも上位です。

わたしの保有している高配当株式は、ほとんどが6月と12月に配当金をいただけますので、

それに合わせて5月までに資金を移動して、6月から年5%の半分、12月に半分をいただいていきたいと思っています。

現在保有している高配当株の配当金に加えて、来年から6月と12月に数万円ずつプラスで受け取れると思うととても嬉しいです。

20代の頃、お給料はたいして多くありませんでしたが、少額ながらコツコツ積み立てておいてくれた20代の私。

本当にありがとうです。

amazon.kindle