こんにちは。ゆったりこ(@yuttaricoo)です。

「準富裕層って、どうやってなるの?」

こう聞かれたら、どのように答えますか?

※「準富裕層」を表す基準として、「純金融資産保有額5000万以上1億円未満」と言われています。

20代を相手に答えるなら・・・

・毎月の積み立て金額 ⇒ 5万円

・銘柄 ⇒ eMAXISSlim米国株式(S&P500) 2.5万

eMAXISSlim全世界株式(オールカントリー)2.5万

・積立期間 ⇒ 34年

引用)野村証券

わたしは、大学を卒業して

社会人になった23歳から資産運用を始めてきました。

親族や、私の生活環境内に資産運用を教えてくれる人は全くいませんでしたので

完全に手探りでした。

今の自分がタイムリープして

23歳の頃の私に薦めるなら、上記の方法にします。

まあまあ堅実な方法かなと思います。

eMAXISSlim米国株式(S&P500) の想定利回りを6%、

eMAXISSlim全世界株式(オールカントリー)の想定利回りを4%と仮定して

おおむね5%くらいの経済成長の恩恵を受けながら進んでいくコースです。

20代なので月々の手取りは少ないことから、ボーナスは資産運用にあてず

半分は貯金、半分は好きなことに使えばよいことにします。

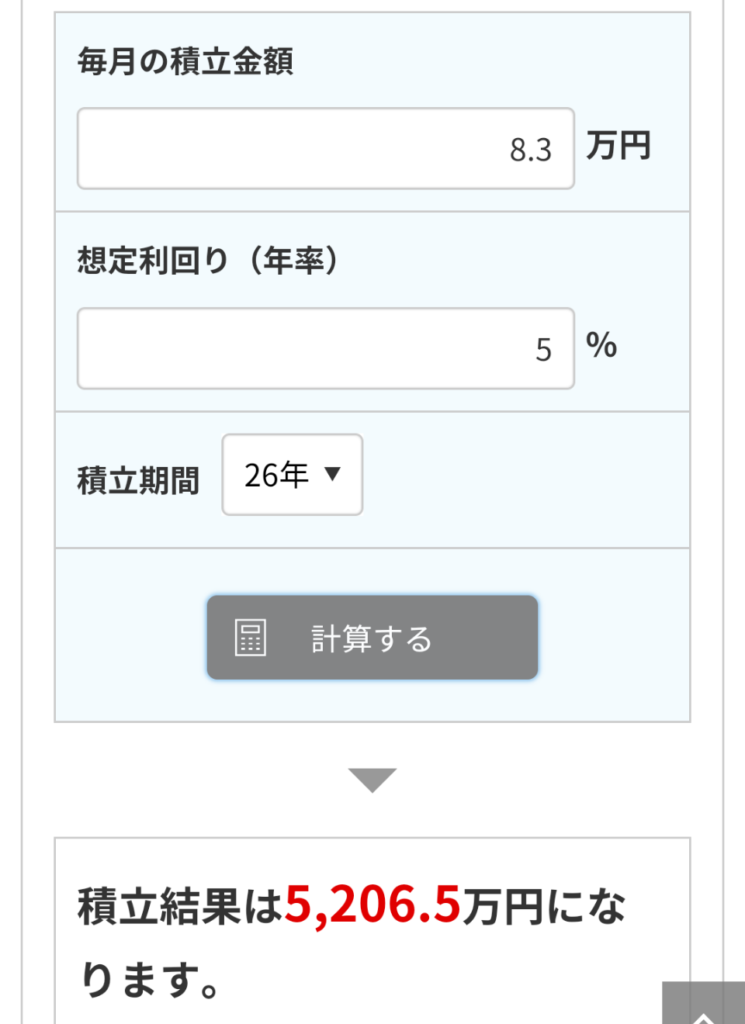

30代を相手に答えるなら・・・

・積み立て金額 ⇒ 月々5万円 & ボーナス20万円×年2回

・銘柄 ⇒ eMAXISSlim米国株式(S&P500) 月々2.5万円 & ボーナス10万円×年2回

eMAXISSlim全世界株式(オールカントリー)月々2.5万円 & ボーナス10万円×年2回

・積立期間 ⇒ 26年

引用)野村証券

30代の私に薦めるなら、上記の方法にします。

ボーナス積立の設定がなかったので

ボーナスも含めて1年分の積み立て額を

12か月でならして月々8.3万円で計算しました。

こちらもわりと堅実なステップではないでしょうか。

20代よりは、60代になるまでの時間が少し短いのでボーナスの一部も使っていきます。

月々5万円 & ボーナス20万円×年2回ならば

20代よりはお給料やボーナスも多少上がっている30代ならできそうです。

まとめ

わたしが23歳で資産運用を始めたころは

準富裕層という言葉は知りませんでしたが

だいたいそのくらいの金融資産額を

自分の名義で作っておきたいと考えていました。

このブログを読んでくださっている方や

このブログにたどり着いた方は

少なからず資産運用に興味がある方々だとは思いますが

結局のところ資産運用のやり方(お金の増やし方)なんて

人それぞれで全然いいと思っています。

正解なんてきっとないんですよね。

ただ、

資産運用を始めてみてちょっと迷っている

また、

資産運用を始めたいけど最初の一歩の踏み出し方がイマイチよくわからない

そんな20代30代の方に

メチャクチャがんばらなくても

コツコツ積み立てをやっていけば、

そんなに未来は心配することないよっていうのは伝えたいなと思っています。

大富豪にならなくたって、

ちょっと裕福な老後生活を楽しめれば充分。

今回は、20代のわたしと30代のわたしに

今のわたしがタイムリープして資産運用の進め方の相談にのるなら

どんな方法を教えるかという観点で

準富裕層へのすすみ方を考えてみました。

今日は日曜日ですので、

自分だったらどんな方法で準富裕層になるか

また、過去の自分からアドバイスを求められたらどんなふうに相談にのるか

のんびり考えてみても楽しいかもしれませんね。

『となりの億万長者 〔新版〕 ― 成功を生む7つの法則』

↑お気に入りの本がいろいろ入ってます。