こんにちは。ゆったりこ(@yuttaricoo)です。

2024年から始まる新NISA。

もともと資産運用を続けてきた方も、これから資産運用を始める方も注目している制度ですよね。

利益が非課税になるなんて、いままでしっかり税金を払ってきた人間からすれば、本当にありがたい制度です。

そのような制度を用いて無理なくある程度の資金を蓄える方法をシミュレーションしてみました。

あと15~20年くらいで定年がやってきますというナイスミドルがいらっしゃるご家庭の参考にしていただければ嬉しいです。

(いま子どもが0~3歳くらいの親御さんが教育資金をつくるのにも良いかもしれません。)

月々1万円の積み立てでOK。

ナイスミドルがいらっしゃるご家庭ではこどもに教育費用がかかりだし

なかなか自分の老後資金にまでたくさんのお金は捻出できないことを想定して

月々1万円という、継続しやすい額でシミュレーションすることにしました。

(また、お子さんが0~3歳くらいであれば、

こどもが保育園に入れず、ママさんが仕事に復帰することができなくて

いやおうなしに1馬力で家計をまわしているご家庭を想定してもいいと思います。)

15年で500万円にする方法。

今回は、金融電卓を使ってシミュレーションしていきます。

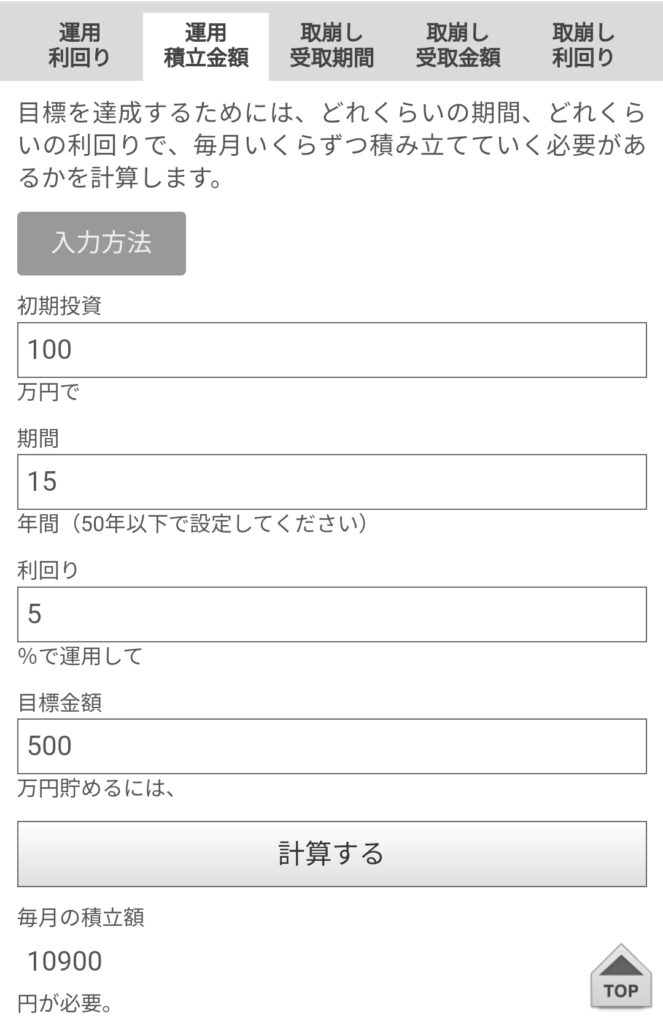

上記は、

初期投資100万円で

運用期間15年

利回り5%

毎月約1万円をインデックスファンドで積み立てると

目標金額500万円 になるというシミュレーションです。

この積立額であれば40代の月々のお給料から捻出できる額ですし

教育資金であれば、お子さんのこども手当てをあてられます。

まとめ。

わたしとしては、このシミュレーションはなかなか良いのではないかと感じていて

実際、来年から始まる新NISAでやってみようと思っています。

初期投資は必要ですが、月々1万円なら無理のない範囲ですし

最初に積み立ての設定だけしておけば

最初に入れた100万円が15年後に500万円くらいになっていたら、私だったらけっこう嬉しいです。

15年後ですとそろそろ、いままでコツコツと数十年かけて積み立ててきた資産をゆるゆると取り崩しながらゆったり暮らし始めるフェーズに入るころです。

わたしのライフプランとしてはちょうどいいので、全世界株式インデックスファンドでやってみようと思います。

そろそろクリスマスツリーを飾る季節ですね。

なまけもののオーナメントを見つけました。

とても可愛くてお気に入りです。