こんにちは。ゆったりこ(@yuttaricoo)です。

S&P500は、上昇相場ですね。

このまま上がっていってくれると嬉しいです!

そんな中、

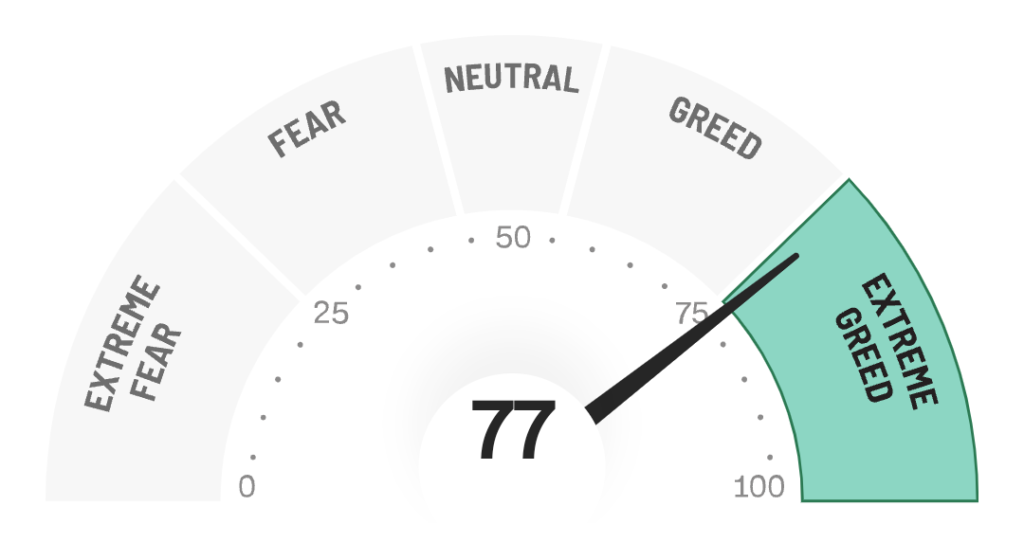

Fear&Greed Indexは77。

相場はかなり強気ですね。

こんなときこそ、

・いつどおりの金額で

・いつもどおりの積み立てを

淡々と続けます。

この記事では、

・つみたてNISAで自分名義の老後資金をコツコツ貯めていきたい!

・60歳を過ぎたら、ちょっと裕福に時間もお金も使いたい!!

と思っている方の参考にしていただければ、という気持ちで書いています。

我が家が積み立ててるのはこの3本。

つみたてNISAの年間投資額の上限は40万円。

その40万円を12か月で割った¥33,333が1か月の積立額になります。

以下の3本に1/3ずつ積み立てし続けています。

・楽天全米株式インデックスファンド

管理費用 0.162%

純資産 8036億円(前年比+70.58%)

・eMAXIS Slim先進国株式インデックス

管理費用 0.1023%

純資産 4064億円(前年比+38.45%)

・楽天全世界インデックスファンド

管理費用 0.199%

純資産 2483億円(前年比+63.76%)

どの投信も低コストで純資産額も潤沢です!

現在の評価損益。

・楽天全米インデックスファンド

評価額 ¥935,947

損益 ¥+294,762(+45.97%)

・eMAXIS Slim先進国株式インデックス

評価額 ¥928,213

損益 ¥+284,239(+44.13%)

・楽天全世界インデックスファンド

評価額 ¥891,590

損益 ¥+240,397(+36.91%)

まとめ

主婦がつみたてNISAを5年継続したら

約291万円になりました。

利益は、約85万円。

前回つみたてNISAの記事を書いたときより、約7万円ほど評価額が増えてます。

2024年から新NISAが始まるようです。

・生涯投資可能額の上限が上がる。

・仮に一部を売却したとしても翌年には枠が復活する。

など、これからもコツコツ長期投資を継続していく立場としては

嬉しい制度になっています。

楽しみですね!

新NISAに関しては、こちらの動画がとてもわかりやすくてオススメです。

個人的に、私も20代くらいの頃にはこんな感じでいろいろシミュレーションしながら

自分なりの投資方法を探していたな~と懐かしい気持ちで拝見しています(*´ω`*)

現在進行中のつみたてNISAの勉強も大切です。